2022年光伏产业链产能扩张与价格趋势分析 互联网销售视角

2022年,全球光伏产业在能源转型与碳中和目标的驱动下,继续保持高速发展态势。产业链各环节的产能扩张与价格波动,成为市场关注的焦点。互联网销售模式的深入渗透,正在重塑光伏产品的流通与服务体系。

一、产业链各环节产能与价格趋势预测

1. 多晶硅环节:

2022年上半年,多晶硅产能仍相对紧张,新增产能释放主要集中在下半年。预计全年产能将超过80万吨,同比增长约40%。价格方面,受供需关系影响,上半年价格或维持高位震荡,随着新产能陆续投产,下半年价格有望逐步回落,但全年均价仍将显著高于2021年水平。

2. 硅片环节:

硅片产能扩张迅速,尤其是大尺寸硅片(如182mm、210mm)成为主流。预计2022年底,全球硅片产能将接近500GW,市场竞争加剧可能导致价格承压,技术领先与成本控制能力强的企业将更具优势。

3. 电池片环节:

N型电池技术(如TOPCon、HJT)加速产业化,但PERC电池仍占据主要份额。产能持续增长,但受硅片价格传导影响,电池片利润空间可能受到挤压。高效电池片价格相对坚挺,而常规产品价格或出现下行。

4. 组件环节:

组件产能进一步向头部企业集中,一体化布局成为趋势。全年产能预计超过400GW,但受原材料价格、物流成本及贸易政策影响,组件价格波动性较大。分布式光伏市场的旺盛需求,可能支撑中小功率组件价格保持稳定。

5. 辅材与逆变器环节:

光伏玻璃、胶膜等辅材产能充足,价格趋于平稳;逆变器受IGBT等电子元器件供应影响,价格可能小幅上涨,但整体供应逐步改善。

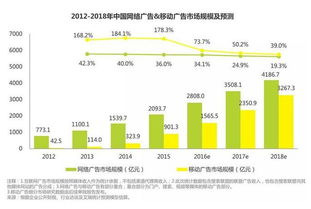

二、互联网销售对光伏产业的影响与机遇

1. 渠道变革:

互联网平台(如电商网站、行业垂直平台)正成为光伏产品的重要销售渠道,尤其适用于分布式光伏系统、小型组件及配件。线上销售降低了中间环节成本,提高了信息透明度,使终端用户能够更便捷地比较产品与价格。

2. 服务模式创新:

通过互联网,企业可提供在线咨询、方案设计、智能运维等一站式服务,增强了客户体验。大数据分析有助于精准营销和需求预测,优化库存管理。

3. 价格发现与竞争:

线上价格公开化加剧了市场竞争,推动企业更注重品牌、质量与服务。互联网销售有助于缓解区域性供需失衡,平抑局部价格异常波动。

4. 挑战与应对:

光伏产品专业性较强,线上销售需解决安装、售后等技术支持问题;物流配送、质量保障等也是关键环节。企业需加强线上线下融合,构建完善的服务网络。

三、与展望

2022年,光伏产业链产能整体充裕,但上游多晶硅等环节的供需关系仍将影响价格走势。随着技术升级与规模效应显现,产业链利润分配或趋于合理化。互联网销售模式的深化,将加速光伏产品的大众化普及,推动行业向更高效、透明、用户友好的方向发展。企业需紧密跟踪产能释放节奏与价格变化,灵活调整策略,并积极拥抱数字化销售渠道,以在竞争中获得先机。

如若转载,请注明出处:http://www.mrcsx.com/product/51.html

更新时间:2026-06-18 00:55:39